1贷可贷 非常贷

我国互联网借贷发展势头十分猛烈,但是校园贷、裸条、高利贷以及暴力催收等负面消息把互联网借贷正在推向深渊。而互联网借贷的病症根源在于其只是传统借贷披上了互联网的外衣,没有互联网运营支持,结果只能是越走路越窄。

贷可贷 非常贷

自从货币产生以来,围绕借贷而产生的话题就从未停止过。迫于种种原因,人们需要在紧迫时找到合适的办法去获取贷款以度过眼前的难关,而官方的贷款往往审查严苛且步骤繁杂,于是乎民间借贷就应运而生。

在民间借贷领域里,高利贷这种顽疾很容易就产生了。高利贷很难鉴定其违法性,在我国刑法中未对高利贷行为进行规制,只是在规定中有写到民间借贷利息不得高于银行的4倍,同时在民法领域的《最高法院关于审理民间借贷案件适用法律的解释》中规定,民间借贷年利率低于24%法院支持,24%到36%双方自愿,高于36%属于违法利息,法院认定无效。

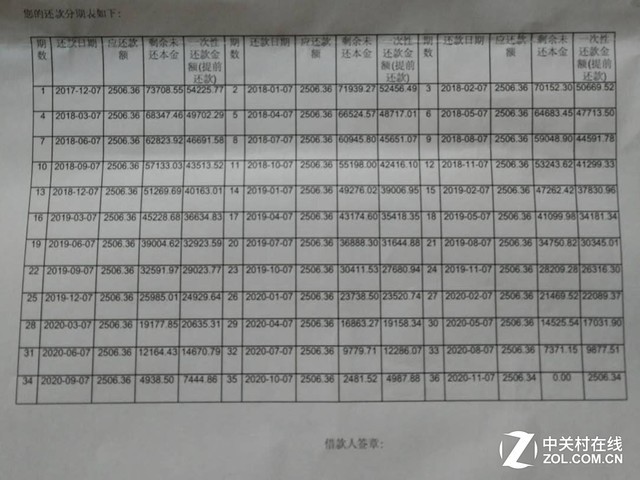

一份来自小明的还款账单

以笔者身边的一位朋友小明的真实经历为例,小明向某平台贷款5万元预计三年还清,从小明提供的这份还款清单中来看,除了借款的本金5万之外,平台还要收取手续费25477.83元算入本金之中,而即便小明一个月以后突发横财一次性还清,那么小明需要还款的数额依然为54225.77元,也就相当于单月利息达到8.45%,年化利率101.42%,大幅超出了36%的限定。

2还有多少小明没被发现

小明的经历也并非个例,如今大量的借贷平台为了避开36%的法规限制,以手续费等名目收取利息已经成为的潜规则。而11月23日下达了《关于立即暂停批设网络小贷公司的通知》之后,明确了各类名目的手续费归于利息中,不再不法分子有空子可钻。

监管正在堵漏洞

而问题在于,在签订高利贷时放贷一方属于强势一方,双方往往你情我愿,而事后在还款时,高昂的利息对人产生的颠覆性影响时,公权力并非万能,放贷方往往有各种奇葩的方式逼迫借贷人还款,而只要这些方式不触犯法律那么借贷人就无计可施。

法制为本,可法非万能

而在互联网时代,商业便捷化导致人的物欲更盛,借贷低龄化倾向开始出现,而正规企业不可能把钱借给没有稳定收入来源弱势群体,于是乎某些非法的民间借贷就开始大肆的把钱借入校园,并且以裸条、个人信息等作为抵押,进行高利借贷。由于学生的法律意识和个人心智成熟度不高,在高昂的利息面前一幕幕悲剧很容易就发生了。

3只是借了互联网的皮

只是借了互联网的皮

在互联网时代里,借助互联网渠道进行金融行为是十分普遍的。而网贷自然也是其中一种,只不过现如今的互联网借贷往往只借用了互联网的皮毛,而并没有获得互联网技术的支持。

借皮互联网而没有真正用到技术

如今的网络借贷流程非常简单:输入你的信息,绑定你的手机、身份证、银行卡和支付宝或者微信账号,然后就可以根据个人的以往记录获得不同额度的贷款。相比之下,互联网贷款平台的便捷性基本上能秒杀银行。银行的贷款不仅需要个人收入流水、抵押和担保人,流程还又慢又长,在互联网贷款面前毫无竞争力。

但是问题在于,互联网贷款从名义上的信用贷变成了信息贷。这些放贷的平台只是借助了互联网的通道进行信息的传播和流程的简化,并没有让互联网三个字成为贷款的支撑。而这种简化直接的结果就是坏账率的急剧增加,仅仅以个人信息为抵押缺乏威慑性,贷款人审核缺乏理性,因此在事后无法偿还时,种种暴力催收手段就开始登场。

暴力催收不可取

也就是说,这种互联网借贷只是借用了互联网的渠道,帮助急速扩张获取暴利,以个人信息为抵押,以暴利弥补坏账问题。但总体来看,暴利弥补坏账终不能长久,只有真正实现互联网化才可以解决这一顽疾。

4真正的互联网化

真正的互联网化

互联网化并不能仅仅从手段上来讲,而应当从行业角度借助互联网技术实现规则标准化和征信体系的规模化建立。

内部规范防止触及边缘

首先,互联网借贷的不规范要从行业内部整合做起。除了外部法规的规定之外,互联网借贷行业应当尽快形成业内统一标准,实现行业自律,避开高利贷等危险的借贷,灰色的边缘借贷自觉抵制,一方面是不让自身陷入政策危机,一方面也保持资产运营的健康。

第二,借助互联网技术完善征信体系。这一点是互联网借贷的核心,互联网征信体系应当包括且不仅包括银行的征信体系,互联网征信可以将电信征信、银行征信和网络征信等各个方面结合,从而在借贷时能够完整考察一个人的偿还能力,筛选可靠的信贷人。

征信系统善加利用

第三,借助征信惩罚避免暴力催收。有征信系统的帮助下,对于老赖可以采用拒绝购物、拒绝消费、冻结其他资产等方式来偿还借款,同时也能避免真正困难的人遭遇暴力催收。

互联网借贷不应该只是让互联网成为噱头或者途径,而是应该真正利用互联网技术,让数据成为借贷的依靠,征信成为收款的屏障。

")

")

")